近期,海阳科技股份有限公司(以下简称“海阳科技”)IPO注册申请获得了中国证监会的同意,将登陆上交所主板。半个月前,海阳科技于3月14日在上交所主板过会,3月17日提交注册申请。

近年来,海阳科技的盈利能力持续下降,归母净利润由2021年的2.82亿元降至2023年的1.24亿元,毛利率也从15.05%降至7.83%,明显低于其他同行。此外,该公司研发投入逐年下降,未来或对公司的创新能力和长期发展造成一定影响。

业绩表现极不稳定

海阳科技专注于尼龙6系列产品的研发和生产,主要产品包括尼龙6切片、尼龙6丝线、帘子布等,可应用于纺织、汽车、电子、薄膜等领域。

招股书显示,近年来海阳科技的业绩波动较大,经营表现并不稳定。2021年至2023年及2024年上半年,海阳科技实现营收分别为39.47亿元、40.67亿元、41.13亿元和27.42亿元;归母净利润分别为2.77亿元、1.54亿元、1.25亿元和7759.45万元。

其中,2022年至2024年上半年,海阳科技的营业收入分别同比增长3.06%、1.12%、48.28%,净利润同比变动-44.4%、-18.83%、43.03%,其业绩波动幅度较大,出现增收不增利现象。

需要注意的是,海阳科技所处行业的发展受到原料供应、行业竞争和下游应用等多因素影响,随着外部环境诸如国际贸易争端、国际局部冲突、全球经济增长放缓等变化,下游领域需求波动,公司存在营收和营业利润下降的风险,极端情况下存在营业利润下滑50%甚至亏损的风险。

主营业务毛利率走低

2021年至2023年,海阳科技曾陷入增收不增利的“怪圈”。期间,公司主营业务毛利率持续走低,核心产品尼龙6系列产品的表现承压。

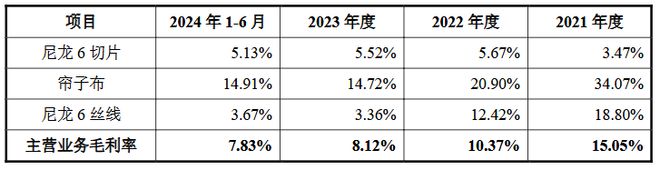

根据公司披露,2021年至2023年及2024年上半年,海阳科技主营业务毛利率分别为15.05%、10.37%、8.12%及 7.83%,而营收占比最高的尼龙6切片的毛利率长期维持在5%左右,另一款产品尼龙6丝线的毛利率也不断下降。

与同行相比,海阳科技的毛利率水平显著低于同行可比公司。2021年至2023年及2024年上半年,同行可比公司的毛利率均值分别为18.95%、14.84%、14.08%和14.98%。

随着尼龙行业竞争的加剧,以及全球经济发展的不稳定带来下游需求的波动,可能会导致海阳科技主营业务毛利率也存在波动的情况。如果海阳科技无法通过产品创新、工艺改进、降本增效等手段改善产品结构和降低成本,就有可能出现毛利率下降的情况,进而对公司盈利能力造成不利影响。

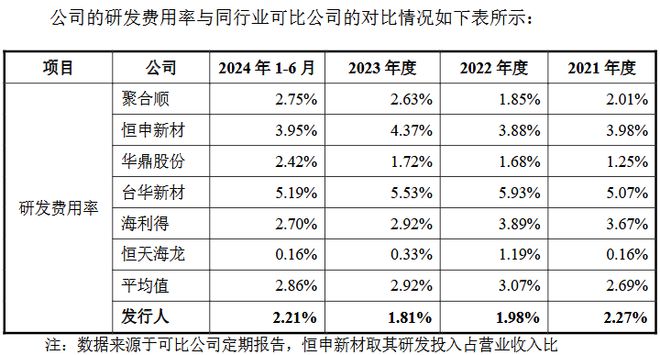

览富财经网注意到,海阳科技的研发投入逐年减少,未来或对公司的创新能力和产品升级产生一定影响。2021年至2023年及2024年上半年,海阳科技研发费用分别为8963.78万元、8066.55万元、7433.08万元、6071.04万元;研发费用率分别为2.27%、1.98%、1.81%、2.21%。除2024年上半年有所增长外,其他年度的数据都在下降。同期,同行可比公司研发费用率分别为2.69%、3.07%、2.92%、2.86%,海阳科技的研发费用率始终低于同行均值。

原材料价格波动风险犹存

前文中提到,海阳科技的业绩受下游需求波动的影响较大,而在上游领域,该公司还需应对原材料价格波动带来的风险。

据了解,海阳科技尼龙6系统产品的主要原材料为己内酰胺,涤纶帘子布产品的原材料为涤纶丝,属于石油化工、煤化工衍生品。己内酰胺、涤纶丝的价格受国家产业政策、市场供需变化、石油价格变化等诸多因素影响。

根据招股书,海阳科技直接材料占公司主营业务成本的比重在80%以上。如果己内酰胺、涤纶丝价格发生大幅波动,该公司产品的毛利率以及下游客户的需求可能发生变化,导致公司库存、采购管理、产品的市场价格调整不能有效降低原材料价格波动影响,就会对其生产经营产生不利影响。

此外,海阳科技的原材料供应过于集中的风险也不容忽视。其原材料供应商集中在恒申集团、华鲁恒升、兖矿能源、兰花科创等企业,2021年至2023年及2024年上半年,海阳科技向前五大供应商采购金额占当期原材料采购总额比例分别为70.69%、68.79%、65.23%和73.87%,采购的集中度较高。

由于己内酰胺的供应具有较强的计划性,同时相关供应商还会定期或不定期对设备进行停产检修,导致其可能存在临时性供应不足的特点。如果主要供应商出现上述情况,将会影响海阳科技的原料供应,从而影响公司的正常生产和经营业绩。

文章来源于网络。发布者:览富财经网,转转请注明出处:https://www.kazutan.com/ndews/4080.html