当前,城商行似乎也已进入“强者恒强”的“规模经济”新时代。近日,资产规模首破“2万亿级”的杭州银行公布了2024年业绩。

2024年,杭州银行实现营收383.81亿元,同比增长9.61%。其中,利息净收入244.57亿元,同比增长4.37%,占营收的比重降至66.92%;非利息净收入139.24亿元,同比增长20.21%,占比提升至33.08%。

就目前城商行来说,利息净收入还能保持“正增长”实属难得,非利息收入占比又达到三成以上且还在稳步上升,在手续费及佣金净收入微降之下,主要仰仗投资收益增幅29.66%至73.24亿元。

去年,杭州银行实现归母净利润169.83亿元,同比增长18.07%,就2021年以来近4年看,该增速持续回落,往下击穿了20%增速,可看出其净利增速放缓是大趋势。

截至2024年底,杭州银行资产总额突破“两万亿级”大关,即达到2.11万亿元,较上年底增加2710.25亿元,增幅14.72%,较去年底增速高出0.81个百分点。

该期末,杭州银行存款总额约1.27万亿元,较上年底增幅21.74%;公司发放贷款及垫款总额9374.99亿元,较上年底增长16.16%,其中公司类贷款总额6316.5亿元,较上年底增幅19.86%;个人贷款总额3058.49亿元,较上年底增幅9.2%。

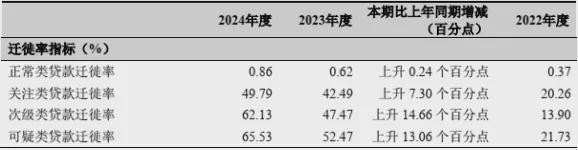

就贷款迁徙率而言,杭州银行去年正常类贷款迁徙率上升了0.24个百分点至0.86%,而关注类贷款迁徙率上升了7.3个百分点至49.79%,次级贷款迁徙率和可疑类贷款迁徙率均有“两位数”上升。

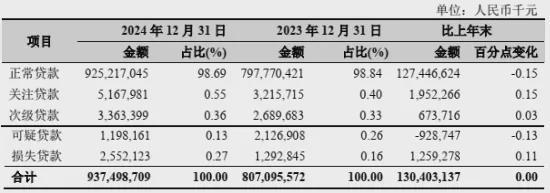

就贷款质量而言,杭州银行该期末关注类贷款余额51.68亿元,较上年底增加19.52亿元,占比上升0.15个百分点至0.55%;不良贷款余额71.14亿元,较上年底增加10.04亿元;不良贷款率0.76%,与上年底持平。

其中,公司贷款和个人贷款不良贷款率分别为0.75%和0.77%,分别较上年底下降0.09个百分点、上升0.18个百分点。这说明,该行贷款质量问题主要集中在个人贷款不良。

其中,个人经营贷规模占比超4成且不良规模达到12.32亿元,较上年底增加近4亿元,不良率达到0.93%,较上年底增加0.24个百分点。

按行业划分看,房地产仍是杭州银行不良贷款的重灾区,截至去年底,该部分不良规模达到了25.06亿元,占不良总规模71.14亿元的35.23%,较上年底增加1.67亿元,不良贷款率6.65%,较上年底增加0.29个百分点。

该期末,杭州银行拨备覆盖率下降了近20个百分点至541.45%,就近三年看,去年下滑明显。适当拨备率意味着减少计提准备,能释放释放部分利润出来。

该期末,杭州银行资本充足率13.8%,一级资本充足率11.05%,核心一级资本充足率8.85%,均较上年底有所上升。

另据披露,杭银理财未经审计总资产53.85亿元,净资产49.13亿元,去年营收14.66亿元,实现净利润9.05亿元;杭银消金未经审计总资产515.36亿元,净资产66.18亿元,去年营收52.66亿元,实现净利润9.2亿元,均较上年有所上升。

文章来源于网络。发布者:密探财经,转转请注明出处:https://www.kazutan.com/ndews/4612.html