文 | 刘振涛

上市银行不断披露2024年成绩单,银行的零售业务成为了市场关注的重点。根据上市银行的数据,银行零售业务“躺赚”越来越难了。

作为股份制银行中“最年轻”的渤海银行,零售业务收入下滑最大,下降达45%。

在渤海银行披露的年报中,公司董事长王锦虹致辞表示,2024年是渤海银行“进”的一年,该行整体经营稳中有进、稳中有质,高质量发展不断走深走实、成效持续显现。

诚然,整体来看,从营收与利润到资产规模,再到资产质量方面,渤海银行都有显著的提升,但是稳健背后,也存在零售业务营收下降,利润亏损等隐忧,影响着渤海银行进一步发展。

营收净利、规模皆增长,渤海银行有提升

翻阅渤海银行2024年财报,如同董事长王锦虹致辞中所说的,渤海银行确实稳中有进,从经营业绩到资产规模都有所提升。

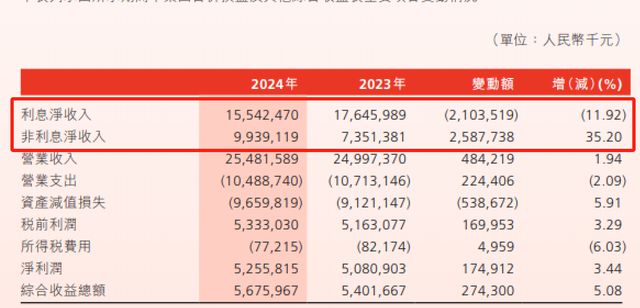

经营业绩来看,2024年渤海银行实现营业收入254.82亿元,同比增长1.94%;实现归母净利润52.56亿元,同比增长3.44%。

过去的2022年和2023年,渤海银行的营收分别下降9.35%、5.55%,归母净利润分别下降29.23%、16.81%。2024年渤海银行营收与净利双双扭转下降的局面。

在年报中,渤海银行表示2024年归母净利润的增长原因是营业收入增长与降本增效持续深入。

拆分来看,渤海银行的营收增长依靠的是非息收入的拉动,特别是投资收益。

2024年,渤海银行的利息净收入为155.42亿元,同比下降11.92%;非利息净收入达99.39亿元,同比增长了35.20%。

非利息净收入中,渤海银行2024年手续费及佣金净收入为29.74亿元,同比下降25.63%;其他非利息净收入达69.65亿元,同比增长107.76%。其中,交易收益金额增长了87.47%,金融投资净收益增长了116.13%。

降本增效方面来看,渤海银行去年的营业支出下降了2.09%,其中职工薪酬下降0.08%,其他营业支出下降4.62%,成本收入比39.01%,同比下降1.5个百分点。渤海银行表示,“持续树立过‘紧日子’思想,不断优化分支机构建设、网点运营、管理支出等方面管控措施,稳步提升投入产出效率。”

经营业绩来看,渤海银行抓住了去年债券市场的红利,依靠投资收益增长,拉动非息收入提升,带动营收扭转下滑,进而提升了利润。不过,投资收益受市场环境影响大,终究还得靠银行主业信贷来带动。

资产方面来看,2024年全年,渤海银行的总资产达18438.42亿元,同比增长6.41%,保持增长趋势。其中,渤海银行的负债达17337.17亿元,负债中,存款规模首次突破万亿达10675.62亿元,同比增长14.23%。

此外,近年来渤海银行加大不良资产处置,过去3年,渤海银行合计处置的不良资产达700多亿,单独2024年一年就达350多亿。

加大不良资产处置,渤海银行加快了不良风险的出清,渤海银行的不良贷款率2024年下降了0.02个百分点至1.76%。

就整体的经营业绩、资产规模等情况,渤海银行2024年的成绩单可圈可点。

收入下降45%,零售业务风险突出

渤海银行去年整体业绩稳中有进,但零售业务成为渤海银行拖后腿的业务,风险突出。

2024年,渤海银行的零售业务实现收入46.08亿元,相比2023年下降37.76亿元,下降了45%,税前利润亏损27.87亿元,而2023年同期盈利4.72亿元。

目前,全国12家股份制银行中有10家已经上市,9家披露了2024年财报,9家披露财报的股份制银行中,渤海银行零售业务去年的营收和利润增速垫底,是唯一一家零售利润亏损的。

零售业务的表现背后,是渤海银行近年来个人贷款不良的增长,以及个人消费贷规模的压缩。

2017年,渤海银行制定了零售转型发展战略规划,重点发力消费金融业务。据媒体报道,彼时的渤海银行与微众银行、蚂蚁金融、度小满等互联网平台进行合作,进行互联网金融消费贷的业务。

与互联网平台达成合作后,渤海银行的消费贷规模增长快速。翻阅渤海银行的财报,2017年渤海银行的个人消费贷规模为88亿元。2020年渤海银行在港交所上市,上市的当年,渤海银行的个人消费贷规模达1126.98亿元,3年时间增长了11倍之多。

与互联网平台合作大力扩张消费金融是把双刃剑,一方面渤海银行获得了大量零售客户,推动了零售贷款规模增长,但是也同时积聚了风险。

2021年开始,互联网贷款政策进行调整,渤海银行开始压降个人消费贷规模。2021年至2023年,渤海银行的个人消费贷规模从1037.38亿元下降至759.37亿元。

2024年,渤海银行的个人消费贷规模为375.12亿元,规模进一步压缩,较2023年减少一半左右。

个人消费贷规模的急剧压缩,影响了个人贷款规模的数据。2024年,渤海银行的个人贷款规模为2220.27亿元,较2023年下降了507.16亿元,影响了零售业务的收入和利润。

在个人消费贷规模下降,个人贷款规模下降时,渤海银行的个人不良贷款上涨。2024年,渤海银行的个人不良贷款规模为92.12亿元,较2023年增长了30.85亿,个人贷款不良率从2023年的2.25%上升至2024年的4.15%。

其中,个人消费贷款不良率达到双位数,2024年为12.37%,比2023年同期上涨7.93个百分点。这表明在压缩个人消费贷规模的同时,渤海银行更需要加强风险管控。

渤海银行也在财报中表示,个人贷款高风险资产已快速出清,资产结构更加优化,应对风险能力逐渐增强,个贷业务总体风险可控。

不过,个人不良率的抬头,个人消费贷不良率双位数上升,需要渤海银行重视起来。如何更好地压缩消费贷规模消化风险,提升零售业务,渤海银行还要下大功夫。

对于渤海银行去年零售业务利润亏损,营收下降45%的情况,你怎么看呢?

文章来源于网络。发布者:尺度商业,转转请注明出处:https://www.kazutan.com/ndews/4958.html