刚刚,招联消费金融对外公布了2024年业绩,令人吃吃惊的是,去年营收与净利双双“熄火”,遭重击了。

2024年,招联金融实现营收173.18亿元,同比下降11.65%;对应净利润30.16亿元,同比下降16.22%。

招联消费金融公司成立于2015年3月,出资的两大股东包括招商银行和中国联通,当初可谓“强强联手”,精准切入日益壮大的国内消费金融市场。

梳理历年业绩数据后发现,招联消费金融去年“双跌”业绩,是其自成立以来首次遭重锤。

2015年,招联消费金融取得营收1.31亿元,总利润和净利润均亏损8457.85万元。2016年,其营收直接飙到11.91亿元,总利润和净利润分别是4.22亿元、3.36亿元。此后,招联消费金融业绩一路狂飙,2019年营收首破百亿元。

2017年:营收41.63亿元,总利润和净利润分别是15.72亿元、11.9亿元;2018年:营收69.56亿元,总利润和净利润分别是16.44亿元、12.52亿元;2019年:营收107.4亿元,总利润、净利润分别是18.92亿元、14.66亿元。

2020年至2023年,招联消费金融继续“双增”,2023年营收接近两百亿元大关,破百亿花了5年,而趋近两百亿只用了4年。

2020年:营收128.16亿元,总利润和净利润分别是近24亿元、16.68亿元;

2021年:营收159.33亿元,总利润和净利润分别是35.4亿元、30.6亿元;

2022年:营收175亿元,总利润和净利润分别是38.29亿元、33.29亿元;

2023年:营收196亿元,总利润和净利润分别是41.33亿元、36亿元。

透过去年业绩,大家可以看到,招联消费金融去年利息净收入187.19亿元,同比降幅8.84%,手续费及佣金净支出14.16亿元,同比增幅48.27%。

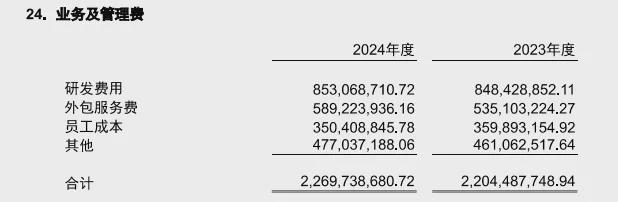

再看营业支出部分,去年招联消费金融营业支出136.8亿元,同比降幅10.39%,其中唯有“业务及管理费”同比增加,去年约22.7亿元,较上年增加近6530万元。

具体看“业务及管理费”构成,其中去年研发费用8.53亿元,同比微增464万元,外包服务费5.89亿元,同比增加5412万元,增幅超10%,员工成本同比降幅近千万元,“其他”同比降幅1600万元。

据一些头部消费金融公司披露,在“业务及管理费”中规模很靠前的一项支出是“代理催收费”。当前,消费金融公司不良贷款资产明显增加,要求借款人还款的催收能力建设比以往会更为看重和迫切,也会更多借助外部催收公司。

2024年,招联消费金融核销不良贷款144.78亿元,较2023年核心117.4亿元、2022年核销103.5亿元及2021年核销54亿元创历史新高。核销不良贷款,意味着其对无法收回的贷款从资产及利润中注销但保留追索权,而该部分即可对外转手。

该年,招联消费金融收回已核销贷款22.93亿元,贷款减值准备计提114.44亿元,该期末贷款减值准备余额156.13亿元。

另据悉,招联消费金融2025年2月以来对外迅猛甩卖不良贷款资产,累计挂牌公告了8笔不良贷款项目,总金额超65亿元,且全部已核销未起诉,但折价率极低,足见急于甩手,为财务报表腾出空间。

文章来源于网络。发布者:密探财经,转转请注明出处:https://www.kazutan.com/ndews/5856.html